CSRD : se préparer au reporting de durabilité

Entrée en vigueur le 1er janvier 2024, la Corporate Sustainability Reporting Directive (CSRD), vise à standardiser le reporting extra-financier des entreprises, avec pour objectif principal d’améliorer la disponibilité et la qualité des données ESG rendues publiques. Remplaçant la Non Financial Reporting Directive (NFRD), la CSRD obligera progressivement plus de 50 000 entreprises en Europe à établir un reporting extra-financier portant sur leur impact RSE. Au-delà de son élargissement à un plus grand nombre d’entreprises, la directive introduit de nouvelles exigences en matière de reporting de durabilité, obligeant ainsi les entreprises à repenser leur modèle d’affaires. Cette étape marque un tournant significatif dans la trajectoire de durabilité des entreprises européennes et l’amélioration de la prise en compte de leur impact social et environnemental.

Qu’est-ce que la CSRD ? Quelles sont les nouvelles exigences du reporting de durabilité ? Comment se préparer efficacement pour être en conformité ? Le point sur la CSRD et ses évolutions.

Sommaire

Qu’est-ce que la corporate Sustainability Reporting Directive (CSRD) ?

CSRD : définition

La CSRD (Corporate Sustainability Reporting Directive) est une directive européenne qui encadre la pratique du reporting extra-financier et impose de nouvelles obligations aux entreprises. Elle remplace la NFRD (Non Financial Reporting Directive), retranscrite en France sous l’acronyme de DPEF (Déclaration de Performance Extra-Financière).

La directive CSRD est applicable depuis le 1er janvier 2024 et concerne plus de 50 000 entreprises en Union européenne, contre 11 000 avec la NFRD.

Quels sont les objectifs de la CSRD ?

La CSRD étend et renforce les obligations de reporting extra-financier pour les entreprises exerçant en Europe. Cette directive vise à créer un standard et des normes pour le reporting de durabilité qui était jusqu’ici peu encadré.

Les principaux objectifs de la directive CSRD sont les suivants :

– Harmoniser le reporting extra-financier des entreprises qui opèrent en UE pour faciliter les comparaisons.

– Améliorer la qualité, la précision et la disponibilité des données ESG collectées (environnementales, sociales et de gouvernance) grâce à un référentiel unifié, ce qui a également pour conséquence d’améliorer la transparence sur ces sujets et de limiter le greenwashing.

– Améliorer la prise en compte des enjeux environnementaux et sociétaux par les entreprises notamment à travers l’intégration dans les rapports de plans de transition suivant objectifs de l’Accord de Paris.

La CSRD donne aux données extra-financières la même rigueur et la même lisibilité que les données financières

50 000 entreprises en Europe soit 5x la NFRD

Renforcement et standardisation des obligations de reporting 1232 datapoints

Section dédiée du rapport de gestion

Format électronique unique européen XBRL

Commissaires aux Comptes OTI

« Pour les entreprises, l’arrivée de la CSRD est un bouleversement majeur, comparable à la révolution IFRS pour le reporting financier dans les années 2000 »

Qui sont les entreprises soumises à la CSRD ?

Les premières entreprises concernées par la CSRD sont les grandes entreprises déjà soumises à la NFRD, qui comprennent plus de 500 salariés et réalisent un chiffre d’affaires de plus de 50 millions d’euros (et/ou ont bilan total de plus de 25 millions d’euros).

La CSRD concerne également toutes les les grandes entreprises qui remplissant au moins deux des critères suivants à la clôture de l’exercice :

- effectif moyen supérieur à plus de 250 salariés

- un bilan total supérieur à 25 millions d’euros

- un chiffre d’affaire net supérieur à 50 millions d’euros net

Mais également :

- les PME côtées sur le marchés de l’UE, européennes et non européennes

- les entreprises non-européennes dont le chiffre d’affaires européen excède 150 millions d’euros à la date de clôture des deux derniers exercices consécutifs.

Quels changements entre la NFRD et la CSRD ?

La transition de la NFRD à la CSRD représente une évolution significative dans le paysage réglementaire européen, avec des implications majeures pour les entreprises et les investisseurs. Les entreprises qui étaient déjà soumises à la NFRD, retranscrite en droit français sous le terme de DPEF (Déclaration de performance extra-financière), seront les premières à devoir publier un rapport CSRD.

Voici les changements les plus importants entre ces deux directives sur le reporting ESG.

- L’extension du champs d’application : le nombre d’entreprises concernées en Europe par l’obligation de reporting extra-financier est passé de 11 600 à près de 50 000, dont près de 6000 en France.

- La quantité d’information à fournir : La CSRD a également augmenté le volume d’informations extra-financières à fournir. Le nombre d’informations spécifiques que les entreprises devront collecter et publier comprend près de 1200 points de données (datapoints). Cependant, ce scope de reporting sera réduit suite à l’analyse de double matérialité.

- L’introduction du principe de double matérialité : il oblige les entreprises à identifier les enjeux ESG significatifs à la fois pour elles et pour leurs parties prenantes à travers une analyse d’impact et une analyse de matérialité financière. Le résultat de cette analyse permettra également aux déclarants de déterminer les thèmes et les datapoints associés sur lesquels reporter (voir explication plus bas).

- L’Intégration de la chaîne de valeur : La CSRD encourage les entreprises à prendre en compte l’ensemble de leur chaîne de valeur dans leur reporting, reconnaissant ainsi les impacts indirects et les risques associés.

CSRD & Green Deal

La CSRD est au cœur du Pacte Vert européen, plus connu sous le nom de Green Deal, dont l’objectif est de faire revenir l’UE à – 55 % d’émissions d’ici 2030 et à zéro émission net d’ici 2050. Elle fait partie d’un ensemble de 5 réglementations proposées par l’UE pour encadrer les entreprises européennes :

- CBAM (Carbon Border Adjustment Mechanism)

- SFDR (Sustainable Finance Disclosure Regulation)

- Taxonomie verte

- CSDD (Corporate Sustainability Due Diligence Directive).

L’objectif de ce socle réglementaire européen est d’accélérer la transition écologique et sociale et de lutter contre le greenwashing.

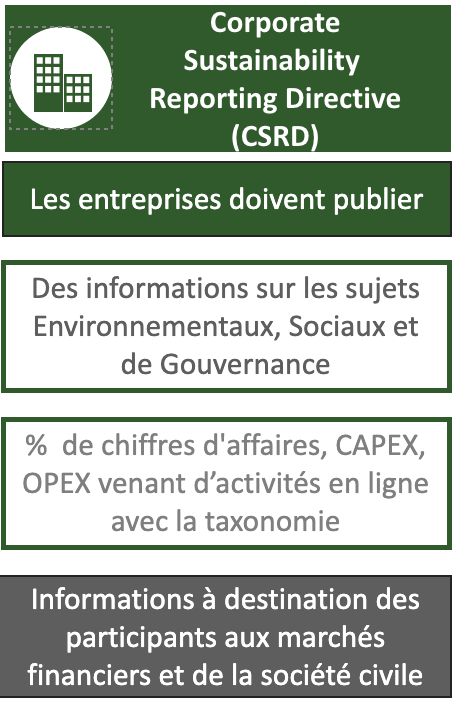

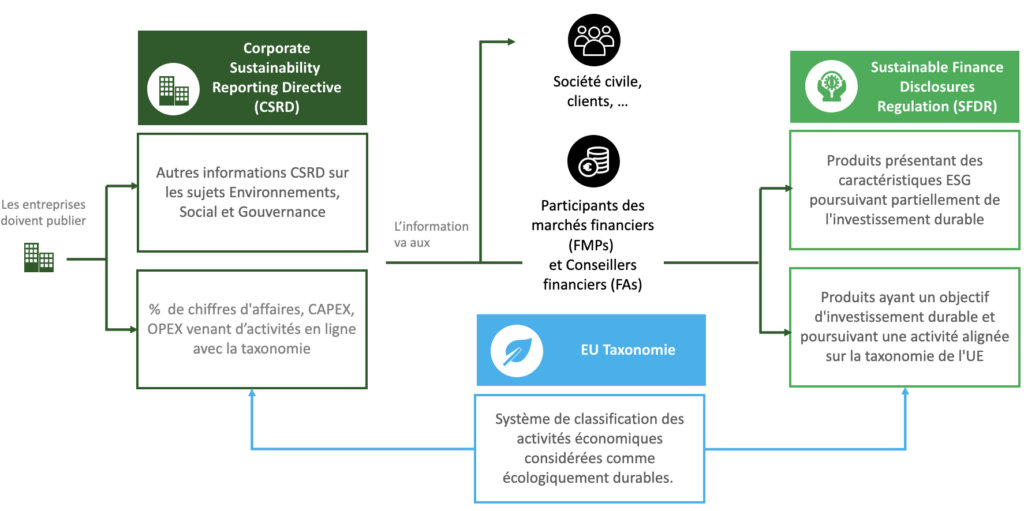

Dans le cadre de la CSRD, les entreprises doivent publier :

- Les indicateurs Environnement, Social et Gouvernance (ESG)

- Le pourcentage du chiffres d’affaires, CAPEX, OPEX venant d’activités en ligne avec la taxonomie

L’information va à la société civile, clients, aux participants des marchés financiers (FMPs) et Conseillers financiers (FAs).

Dans le cadre de la Sustainable Finance Disclosure Regulation (SFDR), qui s’applique aux produits financiers, les entreprises doivent publier :

- Les produits présentant des caractéristiques ESG poursuivant partiellement un objectif d’investissement durable.

- Les produits ayant un objectif d’investissement durable et poursuivant une activité alignée sur la taxonomie de l’UE.

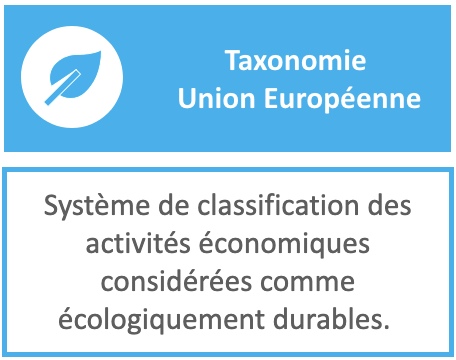

Taxonomie

La Taxonomie Européenne, est un système de classification des activités économiques considérées comme écologiquement durables. Ce règlement vise à orienter les flux de capitaux vers des activités qui contribuent à la lutte contre le dérèglement climatique. Les sociétés privées devront publier des informations sur la durabilité de leur activité.

Comment préparer la conformité à la CRSD, une feuille de route

La CSRD est une directive complexe à mettre œuvre pour les entreprises : le nombre d’indicateurs est conséquent, les données RSE sont disséminées et peu homogènes entre les filiales des groupes, les tables d’équivalences carbone en perpétuelle évolution, beaucoup de référentiels, il est souvent difficile de mesurer l’impact réel des politiques RSE menées et avec l’exigence d’audit de la CSRD, il est indispensable de garder la traçabilité de toutes les informations. Une approche logicielle est donc indispensable.

- Gouvernance

- Double Matérialité

- Scope de reporting

- Analyse d’écarts

- Cartographie des systèmes d’informations (ERP, outils dédiés, etc.)

- Reprise de données (Bilan Carbone, BEDES, etc.)

- Politiques et objectifs

- Définition des plans d’actions

- Conduite du changement

- Automatiser la source de données à l’outil (API, …)

- Former les personnes responsables

- Basculer en reporting mensuel/trimestriel/ semestriel, aligné sur les cycles finance

- Être capable de gérer des objectifs chiffrés avec des plans d’actions associés

Plateforme ESG

Se préparer adéquatement à la CSRD nécessite une démarche proactive et structurée. Voici nos conseils pour réussir sa mise en œuvre :

1. S’informer et se former

Pour réussir la construction de son approche CSRD, la pédagogie est clé ! Cette étape est essentielle pour améliorer la prise de conscience sur les liens entre performance financière et extra-financière, et intégrer les enjeux de durabilité à la stratégie globale. La formation des équipes leur permettra de s’approprier les textes et d’en saisir les enjeux. Faire comprendre que le reporting ESG est bien plus qu’un sujet de conformité réglementaire, mais bien un sujet qui concerne tout le monde, permettra d’embarquer et de motiver toutes les parties prenantes autour d’un projet fédérateur.

Pour renforcer ses connaissances, il est possible de consulter les nombreuses ressources qui vulgarisent les textes officiels. Il est également indispensable de s’informer régulièrement sur les actualités la CSRD, car des précisions sont régulièrement apportées, notamment sur les obligations des entreprises. Par ailleurs, plusieurs organismes proposent des formations très complètes dédiées à la CSRD et à sa mise en œuvre.

Pour une compréhension approfondie des exigences de la CSRD et leur application pratique, découvrez notre article sur la taxonomie XBRL des ESRS. Il explique comment cette taxonomie facilite la mise en conformité avec les standards de durabilité à travers un reporting numérique standardisé.

2. Organiser la gouvernance et impliquer les parties prenantes

Aujourd’hui, la durabilité devient un enjeu transversal au sein des organisations. Une préparation efficace à la CSRD nécessite l’implication de toutes les parties prenantes internes de l’entreprise. Il s’agit non seulement les départements traditionnellement impliqués dans le reporting extra-financier, tels que le département RSE (Responsabilité Sociétale des Entreprises) ou le département financier, mais également d’autres fonctions telles que les opérations, la chaîne d’approvisionnement, les ressources humaines et la communication. Il est essentiel de mobiliser l’ensemble des acteurs concernés pour garantir une approche cohérente et intégrée du reporting de durabilité.

Par ailleurs, l’identification de toutes les parties prenantes au sein de la chaîne de valeur revêt une importance cruciale dans le cadre de la CSRD, notamment pour structurer et rationaliser la collecte de données. La plateforme ESG de Karbonapth permet d’inclure et de gérer les différentes parties prenantes dès l’analyse de double matérialité.

3. Anticiper la collecte de données

La collecte des données est sans doute l’étape la plus complexe de la CSRD. Les entreprises peuvent surmonter les défis liés à la prise en compte de toute la chaîne de valeur et au volume de données attendus. Le rassemblement, la compilation et le traitement des données nécessitent un processus robuste La méthode la plus efficace pour atteindre cet objectif est de s’appuyer sur un logiciel de reporting CSRD. Forts de notre expertise en matière de gestion des données, nous avons développé une solution capable d’assurer la traçabilité et l’auditabilité des données, ainsi que de garantir leur cohérence et leur validité.

Avant de se lancer, il est impératif de se poser les bonnes questions :

- Quel est le niveau de granularité d’information dans l’organisation ?

- Où se trouve la donnée (dans quel SI ?)

- Comment la récolter si celle-ci n’est pas encore présente ?

- Quelles sont les parties prenantes qui doivent être intégrées à ce processus ?

- Comment assurer la cohérence et la fiabilité des données ?

- Comment assurer leur traçabilité ?

De la collecte jusqu’à la visualisation et à l’interprétation, le module de données suit tout le processus de traitement de données en l’appliquant à l’ESG. La plateforme garantit des données cohérentes, validées, complètes et traçables.

4. Mettre en place les processus et logiciels adaptés

Une fois les obligations de reporting identifiées et les parties prenantes internes mobilisées, il est essentiel de mettre en place des processus et des outils adaptés pour collecter, vérifier et produire les informations requises par la CSRD. Cela peut impliquer la mise en œuvre de nouveaux systèmes de collecte de données, la formation du personnel pour se mettre à niveau, l’engagement de tiers spécialisés pour soutenir la démarche, mais aussi la mise en place de mécanismes de contrôle interne robustes.

En adoptant une démarche rigoureuse et collaborative, les entreprises pourront non seulement se conformer aux nouvelles exigences réglementaires, mais également renforcer leur engagement en matière de durabilité et leur contribution à une économie plus durable et responsable.

Pour vous préparer efficacement à votre premier reporting CSRD, n’hésitez pas à télécharger notre guide dédié :

Les 12 normes de la CSRD applicables au 1er janvier 2024

ESRS : les piliers de la CSRD

Les entreprises soumises à la CSRD devront reporter sur 12 normes de reporting appelés ESRS. Créé par l’EFRAG ces normes, ou standards, sont l’équivalent des normes IFRS pour les bilans financiers.

Les informations sont sélectionnées selon le principe de double matérialité

3 niveaux d’information à fournir

- Tous secteurs (12 normes ESRS)

- Spécifiques au secteur (à venir)

- Spécifiques à l’entité (à définir par entité)

4 domaines de reporting

- Gouvernance

- Stratégie

- Gestion des incidences, risques et opportunités (IROs)

- Métriques et cibles (targets)

Une volumétrie importante

- 1232 data points

Normes

transverses

ESRS 1

Exigences générales

ESRS 2

Informations générales

Environnement

ESRS E1

Changement climatique

ESRS E2

Pollution

ESRS E3

Ressources

Aquatiques

et marines

ESRS E4

Biodiversité

et

écosystèmes

ESRS E5

Utilisation des

ressources et

économie circulaire

Social

ESRS S1

Effectif de

l’entreprise

ESRS S2

Travailleurs de la

chaîne de valeur

ESRS S3

Communautés

touchées

ESRS S4

Consommateurs et

utilisateurs finaux

Gouvernance

ESRS G1

Conduite des affaires

Les 12 normes ESRS en détail

ESRS 1 : Exigences générales

Cette norme ne fournit pas d’exigence de divulgation mais présente le cadre conceptuel, la manière de préparer l’information (périmètre de publication, catégories de normes, présentation de l’analyse de double matérialité) et définit la structure des ESRS.

ESRS 2 : Informations générales

Cette norme comprend 12 obligations de divulgation (DR) : générales, de gouvernance (GOV), stratégiques (SBM) et relatives aux Impacts, Risques et Opportunités (IRO).

Les 5 normes environnementales présentent les exigences à respecter sur le changement climatique, la pollution, les ressources hydriques et marines, la biodiversité et les écosystèmes et l’utilisation des ressources et économie circulaire.

ESRS E1 : Changement climatique

Expliquer le processus utilisé par l’entreprise pour passer à une économie durable à faible intensité de carbone. Atténuation du changement climatique, adaptation au changement climatique, énergie.

ESRS E2 : Pollution

L’entreprise doit divulguer ses actions pour éviter et diminuer la pollution, y compris toute élimination progressive de matériaux ou de composantes ayant un impact négatif important, mais également pour restaurer, régénérer et transformer les écosystèmes là où la pollution s’est produite.

ESRS E3 : Ressources aquatiques et marines

L’entreprise indique si et comment ses politiques traitent de la gestion de l’eau, tant pour son approvisionnement que dans son utilisation pour la conception de produits et services et quel est son engagement à réduire la consommation matérielle d’eau dans les zones à risque dans le cadre de ses propres activités et tout au long de la chaîne de valeur en amont et en aval.

ESRS E4 : Biodiversité et écosystèmes

Si l’entreprise dispose d’un plan, elle doit divulguer sa contribution aux facteurs d’impact sur la biodiversité et les mesures d’atténuation, les principales dépendances et les actifs et ressources, les compensations, la mise en oeuvre,

etc.

Si l’entreprise n’a pas adopté de plan, elle doit expliquer son ambition en matière de biodiversité et d’écosystèmes et doit indiquer si et quand elle adoptera un plan de transition.

ESRS E5 : Utilisation des ressources et économie circulaire

L’entreprise doit indiquer les objectifs qu’elle a adoptés en matière d’utilisation des ressources et d’économie circulaire : abandon ou minimisation de l’extraction de ressources vierges non renouvelables, contribution à la production régénératrice de ressources renouvelables, régénération des écosystèmes dans lesquels elles s’inscrivent, gestion des déchets, etc.

Les 4 normes sociales présentent les exigences à respecter sur les effectifs propres de l’entreprise, les travailleurs au sein de la chaîne de valeur, les communautés touchées, les consommateurs et les utilisateurs finaux.

ESRS S1 : Effectifs de l’entreprise

Cette norme s’applique aux effectifs propres de l’entreprise, employés et non-employés, et concerne les conditions de travail, l’égalité de traitement et des chances pour tous et les autres droits liés au travail.

ESRS S2 : Travailleurs de la chaine de la valeur

Cette norme s’applique à tous les travailleurs qui ne sont pas inclus dans le champ d’application de la « main-d’oeuvre propre de l’ESRS S1 et concerne les 3 mêmes grands domaines.

ESRS S3 : Communautés touchées

L’entreprise doit décrire la manière dont elle consulte les communauté locales afin de respecter leurs libertés ou d’obtenir leur consentement éclairé lorsque leurs terres ou ressources sont affectées par l’activité de l’entreprise.

ESRS S4 : Consommateurs et utilisateurs finaux

L’entreprise doit décrire la manière dont elle prend en compte et garantit le respect du droit des consommateurs et utilisateurs finaux.

ESRS G1 : Conduite des affaires

Une norme de gouvernance présente la culture d’entreprise, la gestion des relations avec les fournisseurs, sa politique afin d’éviter la corruption, son engagement à exercer son influence politique, y compris le lobbying, la protection des lanceurs d’alerte et les pratiques de paiement.

L'analyse de double matérialité

« Matérialité » vient du terme anglais material signifiant « important, significatif ».

La CSRD a pour objectif de renforcer la transparence et la comparabilité des entreprises en matière de reporting ESG. Le but est de mettre sur un même niveau d’importance l’information financière et l’information de durabilité.

Avec l’analyse de double matérialité, la CSRD ajoute à la matérialité financière une matérialité dite « d’impact » qui vise à évaluer en quoi les activités des entreprises participent à la dégradation ou à l’amélioration de l’environnement, et affectent le bien-être des populations, mais également la santé écologique des entités naturelles.

Les entreprises doivent faire la démonstration que leurs engagements, leurs stratégies et leurs indicateurs prennent effectivement en compte les risques environnementaux, sociaux et de gouvernance engendrés par leurs activités. Elles doivent aussi préciser la feuille de route et les plans d’actions à même de les limiter.

Concrètement, une information est dite matérielle lorsqu’elle dépasse un seuil significatif, un montant au-delà duquel les décisions économiques, notamment celles des investisseurs, sont susceptibles d’être influencées. L’analyse de double matérialité est donc une étape cruciale de la CSRD.

Process essentiel de la CSRD

Identifier les critères matériels

Engager l’ensemble des parties prenantes

Définir les critères IRO Impact Risques Opportunités

L’ensemble du process doit être auditable, traçable

Critères fixés par les ESRS :

- Intégration des parties prenantes, internes et externes

- Equilibre entre Matérialité Financière et Matérialité d’Impact

- Vision court, moyen et long terme

- Cohérence avec les analyses de risques menées par l’entreprise

DOUBLE MATERIALITE

Matérialité d’impact

Inside-out

Matérialité financière

Outside-in

Impact de l’entreprise sur l’environnement et la société

Impacts positifs ou négatifs

Impact de l’environnement et de la société sur le modèle économique de l’entreprise

Risques ou opportunités

L’analyse de double matérialité représente un défi majeur pour les entreprises. Il nécessite la mobilisation de ressources et une organisation rigoureuse. Toutefois, cette analyse peut se transformer en opportunité car elle revêt un aspect stratégique leur permettant d’identifier les différentes trajectoires possibles en fonction leur impact, risques, opportunités et dépendances.

À travers ses solutions, Karbonpath peut vous aider à mener votre analyse de double matérialité tout en assurant sa traçabilité et son auditabilité. Il est possible d’intégrer les différentes prenantes au processus, de conduire les enquêtes de matérialité, de fixer les seuils de matérialité et de déduire votre scope de reporting directement sur la plateforme.

Karbonpath, une approche data-centric et logicielle pour relever le défi de la CSRD

Karbonpath sécurise la conformité́ de votre reporting extra-financier, conformément à la CSRD et rend possible le passage de la stratégie à l’action, en engageant toute l’organisation dans la transformation.

Vous souhaitez en savoir plus sur le pilotage des données et comment Karbonpath vous accompagne dans la collecte et la sécurisation ? Lisez notre article de blog complet !