La directive européenne sur le reporting de durabilité, appelée CSRD “Corporate Sustainability Reporting Directive”, uniformise le reporting extra-financier aux niveaux européen en imposant de nouvelles règles aux entreprises. Ces règles sont définies par les normes ESRS (European Sustainable Reporting Standards). Elles constituent la structure du reporting ESG et précisent les exigences de publication.

Mais qu’est-ce qu’un ESRS ? Ces standards ESRS sont-ils tous obligatoires ? Comment fonctionnent ces normes ? Qu’est-ce qui est attendu ? Et comment s’y préparer pour être en conformité ?

Qu’est-ce que les ESRS (European Sustainable Reporting Standards) ?

Définition des ESRS

Les ESRS sont les nouvelles normes européennes de reporting extra-financier, fixées dans le cadre de la directive CSRD (Corporate Sustainability Reporting Directive). Ces nouvelles normes fixent les règles et indiquent le contenu que doivent publier les entreprises soumises à la directive dans leurs rapports de durabilité. Plus précisément, ces informations concernent leurs impacts, risques et opportunités dans le domaine de l’ESG (environnement, social, gouvernance).

Les normes ESRS ont été élaborées par l’EFRAG (European Financial Reporting Advisory Group) qui a été nommée par la Commission européenne comme conseiller sur ce projet. L’EFRAG a travaillé en étroite collaboration avec la Commission pour développer les nouveaux critères de reporting ESG applicables dans l’ensemble des pays de l’Union Européenne.

La proposition de normes ESRS a été rendue par l’EFRAG en automne 2022, avant d’être adoptée par la Commission en juillet 2023.

Une plateforme CSRD dédiée peut vous aider à respecter les exigences des ESRS et à simplifier la gestion de vos rapports de durabilité. Pour en savoir plus n’hésitez pas à consulter notre site.

Rappel : qu’est-ce que la directive CSRD ?

La directive CSRD est une législation de l’Union européenne visant à améliorer la transparence et la qualité des rapports extra-financiers des entreprises. L’objectif de cette directive, qui remplace la NFRD (Non-Financial Reporting Directive), est d’étendre les obligations de reporting à un plus grand nombre d’entreprises et de renforcer la prise en compte des aspects environnementaux, sociaux et de gouvernance (ESG) dans les stratégies des entreprises. Elle complète d’autres règlement comme la taxonomie européenne, qui font partie du Pacte Vert (ou Green Deal).

Quelle est la différence entre la CSRD et les ESRS ?

Alors que la CSRD définit les exigences générales en matière de reporting, les ESRS fournissent des lignes directrices plus détaillées sur la manière dont les entreprises doivent rapporter leurs performances durables. En d’autres termes, la CSRD établit le cadre général tandis que les ESRS détaillent les normes spécifiques à suivre pour se conformer à cette directive.

Par ailleurs, l’Efrag a publié le standard volontaire VSME (Voluntary Sustainability Reporting Standard for non-listed SMEs), destiné aux PME non soumise à la CSRD pour les aider à structurer leurs données extra-financières et répondre aux demandes de leurs parties prenantes.

LIVRE BLANC

Découvrez 11 clés pour un reporting fiable et pertinent avec les regards d’experts de l’Efrag et du cabinet Ici&Demain.

Comment fonctionnent les ESRS ?

Les normes ESRS sont structurées autour des trois thèmes de la RSE : les aspects environnementaux, les aspects sociaux, et les aspects liés aux pratiques de gouvernance.

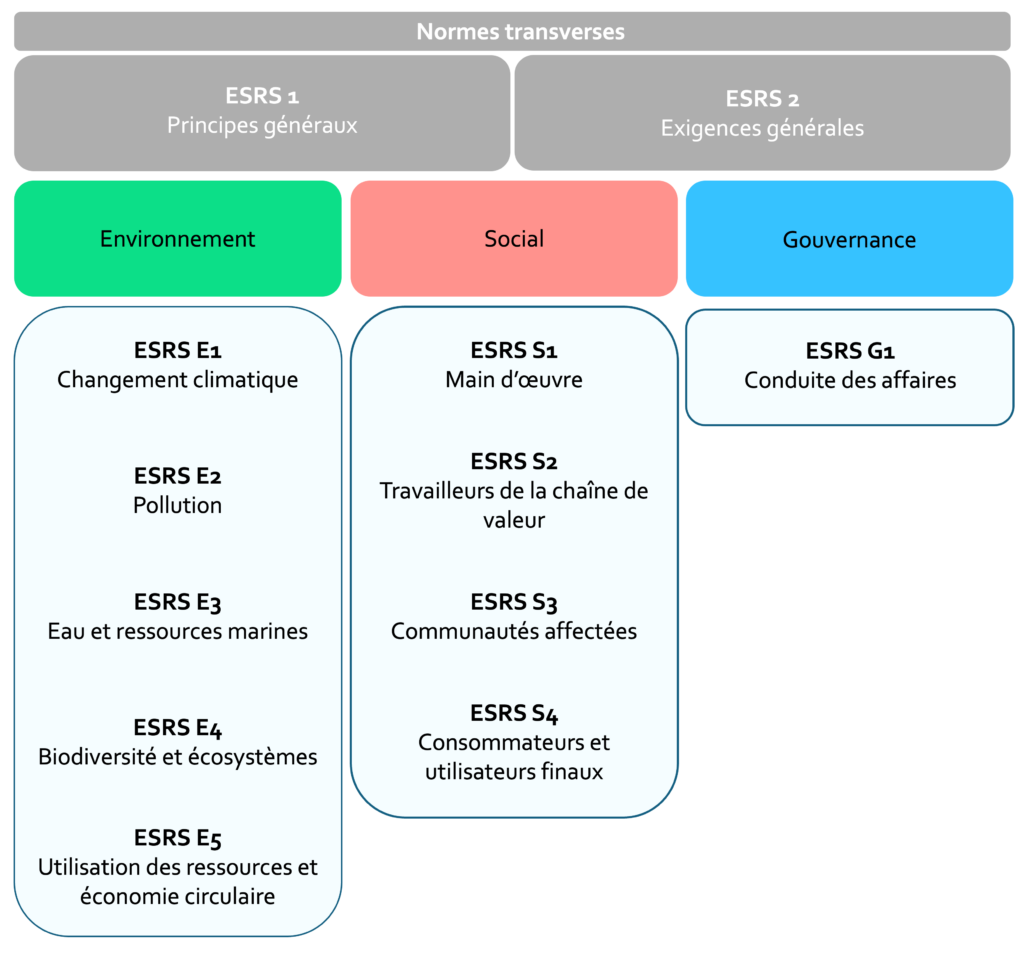

Il existe trois catégories de normes, conformément au règlement délégué publié par la Commission européenne le 31 juillet 2023 :

- deux normes transverses (ESRS 1 et ESRS 2) qui sont obligatoires ;

- dix normes thématiques réparties entre les volets environnement (5), social (4) et gouvernance (1) ;

- les normes sectorielles (à venir).

Les normes transverses et les normes thématiques constituent le socle commun de la CSRD. Les normes sectorielles sont en cours d’élaboration et seront spécifiques aux entreprises d’un même secteur. Voici la structure générale des ESRS dans la CSRD.

Liste complète des ESRS

Dans le volet transverse :

- ESRS 1 : Exigences générales

- ESRS 2 : Informations générales

Dans le volet environnemental

- ESRS E1 : Changement climatique

- ESRS E2 : Pollution

- ESRS E3 : Eaux et ressources marines

- ESRS E4 : Biodiversité et systèmes marins

- ESRS E5 : Ressources et économie circulaire

Dans le volet social :

- ESRS S1 : Main d’œuvre propre à l’entreprise

- ESRS S2 : Travailleurs dans la chaîne de valeur

- ESRS S3 : Communautés affectées

- ESRS S4 : Consommateurs et utilisateurs finaux

Dans le volet gouvernance :

- ESRS G1 : Conduite des affaires

Sous-sujet, sous-sujets, DR, datapoints : de quoi sont composés les ESRS ?

Chaque ESRS correspond à un sujet général (ex : Eau et ressources marines) composé lui-même de sous-sujets (ex : eau), qui peut également comprendre des sous-sous-sujets (ex : consommation d’eau).

Chaque ESRS contient des exigences de divulgation, aussi appelées DR (disclosure requirements), qui correspondent aux informations importantes que les entreprises doivent publier dans le cadre de leur rapport.

Afin de répondre à ces exigences de publication, les entreprises doivent collecter des informations, aussi appelées point de données ou datapoints. Chaque datapoints est associé à un DR. Ces points de données peuvent être de deux sortes :

- qualitatives : il s’agit de données narratives ou semi-narratives, comme la description des mesures mises en place pour assurer le respect des droits humains.

- quantitatives : il s’agit de toutes les données chiffrées, tels que des montants monétaires, des pourcentages, des poids, etc.

Il existe en tout 82 DR et plus de 1200 datapoints. Pour connaître le nombre de DR qu’elles devront inclure dans leurs rapports, les entreprises doivent d’abord mener une analyse de double matérialité.

Pour aller plus loin dans la compréhension des exigences de reporting de durabilité, découvrez notre article sur la taxonomie XBRL des ESRS. Il explore en détail comment la standardisation du reporting numérique facilite la conformité avec les nouveaux standards européens.

L’obligation de réaliser une analyse de double matérialité

L’analyse de double matérialité est un principe au cœur de la directive sur le reporting de durabilité. Cette approche intègre non seulement la matérialité financière traditionnelle des rapports ESG, mais également une nouvelle dimension : la matérialité d’impact sur les questions environnementales, sociales et de gouvernance (ESG). En d’autres termes, pour chaque enjeu (ESRS) les entreprises devront conduire une double analyse visant à :

- Identifier les impacts actuels ou potentiels de leurs activités sur les aspects ESG.

- Évaluer les enjeux ESG susceptibles d’influencer leur performance financière.

À l’issue de cette double analyse de matérialité, les entreprises pourront déduire le nombre de DR et de datapoints qu’elles devront publier.

Double matérialité : la clé pour une stratégie ESG pertinente

Un guide complet pour tout comprendre aux enjeux et au fonctionnement de l’analyse de double matérialité.

Zoom sur les 12 normes

Le contenu des ESRS présenté ici n’est pas exhaustif. Pour obtenir plus d’informations sur chaque ESRS, vous pouvez vous référer aux documents travail “drafts” présentés par l’Efrag sur chaque ESRS, aux notes explicatives de l’Efrag sur les ESRS et les datapoints, ainsi qu’au règlement délégué de la commission.

ESRS 1 : Exigences générales

L’ESRS 1 concerne la structure fondamentale des rapports de durabilité. Bien qu’il n’impose pas d’exigences spécifiques de publication, il définit les bases pour les autres ESRS. Il se concentre sur quatre piliers principaux : la gouvernance, la stratégie et les modèles d’affaires, la gestion des impacts, des risques et des opportunités, ainsi que les mesures et les objectifs. Il fournit également des informations sur les conventions de rédaction et les concepts généraux des ESRS.

ESRS 2 : Informations générales

L’ESRS 2 présente toutes les informations que les entreprises doivent obligatoirement publier sur tous les enjeux de durabilité concernant :

- la gouvernance ;

- la stratégie en lien avec les questions de durabilité, leur modèle économique et leur chaîne de valeur ;

- les modalités de prise en compte de l’avis des parties prenantes dans la stratégie ;

- la gestion des incidences, risques et opportunités ;

- les politiques et actions mises en place sur les sujets de durabilité ;

- les cibles fixées et les métriques.

ESRS E1 : Changement climatique

L’ESRS E1 comprend 9 exigences de divulgation (DR) et 203 datapoints (117 quantitatifs + 86 qualitatifs).

L’ESRS E1 sur le changement climatique est le volet le plus important de la CSRD, et le seul obligatoire pour toutes les entreprises (hormis l’ESRS 2), quel que soit le résultat de leur analyse de double matérialité. Cet enjeu est donc considéré comme matériel pour toutes les entreprises, sauf si elles parviennent à démontrer le contraire.

L’ESRS E1 couvrent les thèmes suivants :

- l’énergie

- l’atténuation du changement climatique

- l’adaptation au changement climatique

L’objectif de cet ESRS est d’analyser comment l’entreprise influence le changement climatique, en évaluant à la fois ses impacts positifs et négatifs. Il vise également à examiner les mesures qu’elle prend pour atténuer ces impacts, ainsi que les actions qu’elle entreprend pour faire face aux risques et aux opportunités découlant du changement climatique. De plus, il examine la stratégie d’adaptation de l’entreprise à la transition vers une économie plus durable et évalue les conséquences financières associées au changement climatique.

ESRS E2 : Pollution

Il contient 6 exigences de publication et 58 datapoints (26 quantitatifs + 32 qualitatifs).

L’ESRS E2 vise à évaluer et à rapporter les impacts environnementaux des entreprises liés à la pollution. Les exigences de publications concernent six thèmes :

- pollution de l’air

- pollution de l’eau

- pollution des sols

- pollution des organismes vivants et des ressources alimentaires

- substances préoccupantes

- substances de très haute préoccupation

Dans le cadre de l’ESRS E2, les entreprises doivent notamment mesurer et divulguer leur impact en matière de pollution, et présenter la manière dont elles contribuent à prévenir ou atténuer les effets négatifs de leurs activités.

ESRS E3 : Eaux et ressources marines

Cet ESRS comprend 5 exigences de publication et 30 datapoints (7 quantitatifs + 23 qualitatifs).

L’ESRS E3 vise à rendre compte de l’utilisation de l’eau et des ressources marines par les entreprises.

Le concept d’eau couvre les sujets suivants :

- Eaux de surface,

- Eaux souterraines

- Eaux produites.

Le concept de ressources marines couvre :

- l’utilisation des ressources océaniques,

- les rejets et émissions dans l’environnement qui aboutissent dans les océans,

- les activités situées dans les zones maritimes

Les entreprises doivent notamment présenter comment elles contribuent aux objectifs du Pacte Vert pour préserver et restaurer les ressources marines, ainsi que les risques et opportunités qui découlent des incidences et dépendances en lien avec ce sujet.

ESRS E4 : Biodiversité et écosystèmes

L’ESRS E4 contient 6 exigences de publication et 58 datapoints (54 qualitatifs + 4 quantitatifs).

Son objectif est d’évaluer et de rendre compte de l’impact des entreprises sur la biodiversité, y compris la préservation des écosystèmes, la conservation des habitats naturels et la protection des espèces menacées.

L’ESRS E4 couvre quatre domaines :

- facteurs directs de perte de biodiversité

- Impacts sur la situation des espèces

- Impacts sur l’étendue et l’état des écosystèmes

- Impacts et dépendances vis-à-vis des services écosystémiques

Les entreprises doivent notamment présenter les mesures mises en place pour préserver la biodiversité, éviter la destruction des habitats naturels et promouvoir des pratiques qui contribuent à la conservation de la biodiversité. Elles doivent également communiquer les cibles liées à la biodiversité, les métriques d’incidence liées à leurs impacts, et les incidences financières réelles ou potentielles des risques et opportunités liés à cet enjeu.

ESRS E5 : Ressources et économie circulaire

L’ESRS E5 contient 6 DR et 65 datapoints (36 qualitatifs + 29 quantitatifs)

L’ESRS E5 se concentre sur l’économie circulaire, une approche qui vise à réduire les déchets et à maximiser l’utilisation des ressources en prolongeant la durée de vie des produits et en favorisant la réutilisation, le recyclage et la remanufacturation.

Cet ESRS couvre trois sous-thèmes :

- Ressources entrantes, y compris l’utilisation des ressources

- Ressources sortantes liés aux produits et services

- Déchets

L’objectif de l’ESRS E5 est de faire comprendre aux lecteurs du rapport comment l’entreprise opère sa transition vers ce modèle économique plus durable en examinant sa gestion des matières premières, des processus de production et de la fin de vie des produits. En intégrant des pratiques circulaires, les entreprises peuvent réduire leur empreinte environnementale tout en améliorant leur résilience et leur compétitivité sur le long terme.

ESRS S1 : Main d’œuvre propre ou effectif de l’entreprise

L’ESRS S1 est composé de 17 exigences de publication et 187 datapoints (110 qualitatifs + 77 quantitatifs).

L’ESRS S1, ou Main d’Œuvre Propre, concerne la gestion des ressources humaines dans le cadre de la durabilité. Cela englobe la promotion de conditions de travail sûres et équitables, le respect des droits des travailleurs, la diversité et l’inclusion, ainsi que le développement des compétences et le bien-être des employés. Cette norme vise à garantir que les entreprises intègrent des pratiques sociales responsables dans leur gestion des ressources humaines.

L’ESRS S1 couvre trois sous-thèmes :

- Conditions de travail

- Traitement égal et opportunités pour tous

- Autres droits liés au travail

La notion de main d’œuvre regroupe les employés et les non-employés. Étant donné qu’il n’existe pas de définition unique du terme “employé” dans l’UE, ce statut est déterminé en fonction des lois et pratiques nationales.

💡 L’ESRS S1 est certes l’un des ESRS les plus importants en nombre de données et d’exigences de publication, mais il est relativement facile d’y répondre car la plupart des indicateurs de la CSRD sont communs avec ceux exigés par les lois nationales. Il est donc important de maintenir une base de données centralisée à partir de laquelle les données peuvent être extraites et exportées pour répondre aux différentes exigences en matière de reporting.

ESRS S2 : Travailleurs dans la chaîne de valeur

5 exigences de publication et 50 datapoints, tous qualitatifs.

L’ESRS S2 se concentre sur la protection des droits et des conditions de travail des employés qui contribuent directement ou indirectement aux activités d’une entreprise. Cette norme vise à garantir que les droits fondamentaux des travailleurs sont respectés tout au long de la chaîne de valeur de l’entreprise, des fournisseurs aux sous-traitants. Elle aborde les thèmes suivants :

- conditions de travail (ex : sécurité, heures de travail raisonnables)

- égalité de traitement et d’opportunités (ex : rémunération équitable)

- les autres droits liés au travail (ex : l’accès à la protection sociale)

La norme ESRS S2 exige la divulgation de politiques et d’engagements visant à limiter les impacts négatifs sur les travailleurs de la chaîne de valeur, y compris la protection des droits de l’Homme et la gestion des risques.

Les entreprises doivent également détailler leurs processus de dialogue avec les travailleurs et les canaux pour signaler les préoccupations, ainsi que les mesures prises pour améliorer les conditions de travail. Elles doivent en outre présenter des objectifs concrets pour gérer les impacts négatifs, promouvoir les impacts positifs et gérer les risques, en impliquant les travailleurs de la chaîne de valeur dans ce processus.

ESRS S3 : Communautés touchées

5 exigences de publications et 49 datapoints, tous qualitatifs.

L’ESRS S3 vise à faire comprendre les impacts des entreprises sur les communautés autochtones et d’autres groupes spécifiques.

La norme s’intéresse aux incidences sur les sujets suivants :

- les droits sociaux, économiques et culturels des communautés, tels que l’accès au logement, à l’eau, à l’alimentation, mais aussi conséquences possibles liées à la terre ou à la sécurité ;

- les droits civils et politiques des communautés, tels que les incidences sur les droits de l’homme, la liberté d’expression, etc;

- les droits particuliers des peuples autochtones (consentement préalable, donné librement et en connaissance de cause, autodétermination, droits culturels, etc.)

Cet ESRS vise à faire comprendre les effets directs et indirects des activités de l’entreprise sur ces communautés, ainsi que les mesures prises pour atténuer les effets négatifs et favoriser les retombées positives, tels que les politiques de gestion des impacts et les processus de dialogue mis en place avec les communautés.

ESRS S4 : Consommateurs et utilisateurs finaux

5 exigences de publications et 47 datapoints, tous qualitatifs.

Son objectif est de rendre compte des politiques et des pratiques mises en place par l’entreprise pour répondre aux attentes et aux besoins des consommateurs, ainsi que pour garantir leur protection et leur satisfaction. Cela inclut la transparence sur les produits et services proposés, la communication sur les impacts environnementaux et sociaux des activités de l’entreprise, ainsi que les mesures prises pour favoriser la durabilité et le bien-être des consommateurs.

La norme s’intéresse aux sujets suivants :

- Impacts liés à l’information pour les consommateurs et/ou les utilisateurs finaux

- Sécurité personnelle des consommateurs et/ou des utilisateurs finaux

- Inclusion sociale des consommateurs et/ou des utilisateurs finaux

ESRS G1 : Conduite des affaires

6 exigences de publication et 41 datapoints, dont 37 qualitatifs et 4 quantitatifs.

L’ESRS G1 concerne la gouvernance d’entreprise. Cela inclut la manière dont les entreprises sont structurées, organisées et dirigées pour gérer leurs activités de manière durable.

L’ESRS G1 couvre les sous-thèmes suivants :

- Culture d’entreprise

- Protection des lanceurs d’alerte

- Bien-être animal

- Gestion des relations fournisseurs, y compris les pratiques de paiement

- Corruption et pots-de-vin

- Engagement politique et activités de lobbying

Les aspects abordés dans l’ESRS G1 comprennent la composition et le fonctionnement des organes de gouvernance, la transparence des processus décisionnels, la gestion des risques et des opportunités, ainsi que l’intégration des considérations environnementales, sociales et de gouvernance (ESG) dans la stratégie globale de l’entreprise. En bref, l’ESRS G1 vise à garantir que les entreprises adoptent des pratiques de gouvernance responsables et transparentes pour promouvoir la durabilité à tous les niveaux de leur fonctionnement.

Comment créer un dispositif efficace de mise en conformité avec les ESRS ?

Pour assurer une collecte efficace des données pour répondre aux ESRS, il est crucial d’impliquer tous les acteurs de l’entreprise dans cette démarche. Un engagement de l’ensemble du personnel garantira une collecte de données optimisée et une compréhension globale des objectifs de durabilité. Dans les organisations complexes comprenant de nombreuses parties prenantes, internes et externes, une approche logicielle est indispensable pour réussir cet exercice.

Il est impératif d’initier l’identification et la collecte des données nécessaires pour le reporting de l’année suivante. Cela implique de décider dès aujourd’hui des données à publier et des méthodes de collecte à mettre en place. Voici les étapes indispensables à la mise en œuvre de ce processus :

- Réaliser une analyse de double matérialité le plus tôt possible pour anticiper au mieux les exigences du reporting.

- Effectuer une analyse d’écarts pour identifier les différences entre le reporting actuel et les exigences des ESRS.

- Identifier les actions à mettre en place pour combler ces écarts (processus internes, mise en place de nouvelles politiques durables, etc).

- S’assurer de la solidité des systèmes pour la collecte, le stockage et la gestion des données, et renforcer le processus de vérification et de fiabilisation des données.

- Collecter et consolider les données pour générer les rapports.

- Préparer les rapports en vue d’un audit externe pour garantir leur fiabilité.

- Mettre en place un processus de contrôle continu pour vérifier la conformité aux ESRS.

Questions fréquentes :

Les ESRS sont-ils interopérables avec d’autres normes de reporting durables, telles que celles du GRI ou de l’ISSB ?

Pour éviter aux entreprises de devoir effectuer plusieurs fois le même travail pour des rapports ESG multiples, l’Union européenne a travaillé sur l’alignement des normes ESRS avec celles de la GRI (Global Reporting Initiative), ainsi qu’avec les standards de l’ISSB (International Sustainability Standards Board).

En pratique, si votre rapport de durabilité respecte les critères ESRS, il est également conforme aux normes internationales de l’ISSB. En outre, l’EFRAG a publié une table de concordance (PDF) entre les normes ESRS et le standard international de l’ISSB.

Cependant, il est important de rappeler la divergence d’approche entre les normes proposées par l’EFRAG et le GRI, et celles de l’ISSB. Alors que les normes ESRS et la GRI intègrent la double matérialité, l’ISSB se concentre sur la matérialité financière.

Quels sont les ESRS obligatoires ?

Seule la publication des “informations générales” de l’ESRS 2 est obligatoire pour toutes les entreprises soumises au reporting CSRD. Pour le reste, l’entreprise devra utiliser les résultats de son analyse de double matérialité pour justifier quels sujets sont inclus dans son rapport. Cependant, il existe une exception pour l’ESRS E1 sur le changement climatique. Pour cet ESRS, la charge de la preuve est inversée.

Sources :