Nouvelle directive CSRD, un reporting ESG orienté données dès 2024

Avec la publication de la directive (UE) 2022/2464, dite CSRD – pour Corporate Sustainability Reporting Directive, l’Union européenne met les données au coeur du management de la responsabilité durable des entreprises. Cette directive complète l’arsenal du Pacte Vert Européen qui inclut la taxonomie européenne, la SFRD, ou encore la CSDDD.

La définition des critères de performance communs et d’un processus réglementaire de reporting vont enfin rendre traçable la performance extra financière des entreprises.

La création d’un système d’information intégré contribue à la digitalisation du rapport conformément aux normes européennes ESRS.

Ceci va rendre les systèmes auditables et comparables entre les entreprises d’une année sur l’autre. Sous le contrôle des commissaires aux comptes, nous devrions assister à la fin du greenwashing.

Cette méthode permet un véritable pilotage managérial par centre de profit. Elle est similaire à l’introduction des premiers ERP et normes IFRS dans les années 1970. Ces derniers ont placé la donnée comptable normative au centre de de la performance financière des entreprises.

Les managers de l’entreprise deviennent des pilotes de la performance durable : managers de centre de profit ou de ligne de business, responsables achats, directeur des systèmes d’information et bien sûr les directeurs de la stratégie, directeurs financiers et directeurs généraux.

Le challenge des données réside dans la gestion de l’écosystème ; la solution devient systémique en réformant des processus d’information de l’entreprise et de sa chaîne logistique. Il est facile d’appliquer les indicateurs de performance durable de l’entreprise à la chaîne de valeur. Cela peut être fait en plus des critères industriels, qualité et économiques.

L’entreprise doit faire face à un autre défi, celui de supporter le coût et la charge du rapport annuel. Ce coût peut varier de centaines de milliers à plusieurs millions d’euros, en fonction de la taille de l’entreprise. L’automatisation des processus et de la gestion des données devient alors centrale.

Le logiciel CSRD de KP simplifie ce processus en appliquant les recommandations de l’Efrag sur la création et la publication du rapport. Envie d’en savoir plus ? N’hésitez pas à visiter notre site ou à nous contacter.

Pilotage des Indicateurs ESG

Un champ d’application du reporting ESG significativement élargi en Europe

Avec la publication de la directive CSRD, l’Union européenne met les données au cœur de la performance durable des entreprises. Désormais ce sont 86 indicateurs et champs de reporting que les entreprises devront piloter et rapporter annuellement dès janvier 2024.

Le début d’un grand changement des pratiques ESG, en termes de périmètre, d’application et de gestion.

Le champ d’application se trouve élargi à toutes les sociétés européennes, cotées ou non, au-dessus de deux des trois seuils suivants : 250 salariés ; 40 millions d’euros de chiffre d’affaires et 20 millions d’euros de total de bilan.

Il intègre un renforcement et une standardisation des obligations de reporting. En s’appuyant sur des normes européennes harmonisées, les sociétés devront publier des informations détaillées sur leurs risques, opportunités et impacts matériels en lien avec les questions sociales, environnementales et de gouvernance, selon un principe de « double matérialité ».

Les autres contraintes additionnelles sont :

- Une localisation unique de reporting dans une section dédiée du rapport de gestion.

- Un format digital imposé en format électronique unique européen xHTML.

- Une vérification obligatoire de l’information par un commissaire aux comptes.

- Les auditeurs devront également appliquer des standards d’assurance sur les risques et les impacts.

Globalisation des normes

Une convergence globale autour des indicateurs

Pour les fonds d’investissement le bilan des dix dernières années de gestion de l’ESG est catastrophique : prolifération des standards, comparaison impossible des entreprises entre elles, accélération du greenwashing, référentiel d’analyse inexistant pour les investisseurs privés, et frustration grandissante des responsables ESG.

Soutenue par 325 fonds d’investissement (Carlyle, CVC, Cinven, EQT, …) une initiative privée a été lancée fin 2021. Elle concerne 27 trillions de dollars d’actifs et plus de 4000 entreprises, et impose un reporting sur 25 indicateurs ESG ». Les indicateurs couvrent tous les domaines ESG : émission de gaz à effet de serre, pollution, eau, biodiversité, social, communautés, et éthique .

Son esprit et ses objectifs sont alignés sur la directive Européenne CSRD et se démarquent des voies politiques discordantes en réaction à l’extraterritorialité de la CSRD. Ces politiques concernent les filiales des entreprises européennes hors UE ainsi que les filiales des entreprises non-européennes en Europe).

L’alignement entre normes européennes CSRD-ESRS, normes comptables internationales IFRS, et normes de reporting environnemental global GRI est acté. Au cours des 4 prochaines années, la normalisation internationale des rapports extra-financiers se généralisera. Cela sera similaire à ce qui s’est passé dans les années 2000, lorsque les normes comptables ont convergé vers l’IFRS.

Système de gestion de la performance ESG

Gestion des données dans un système intégré

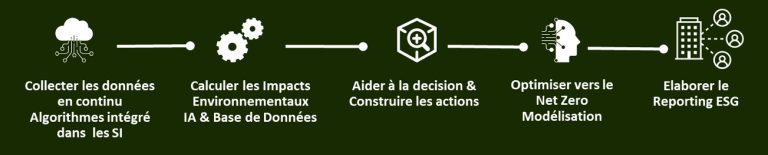

Parler de gestion des données est synonyme de système d’information.

Les DSI connaissent les méthodes de gestion des données : processus de gestion, techniques de capture et de gestion des bases de données, analyse, traçabilité, gestion de périmètres, consolidation, extraction, Business Intelligence. Passer de quelques indicateurs à de grands nombres de données à tous les niveaux de l’entreprise nécessite une approche système d’information.

Ce monde est encore peu connu des responsables ESG, ils ne comprennent pas tous l’importance de l’approche orientée données, processus et système. Certains ont digitalisé le reporting et/ou le bilan carbone, mais il reste encore du chemin à parcourir

Cette transformation repose sur un engagement de la totalité du management de l’entreprise vers la « performance par la donnée ».

Le rôle du CEO est ici central et nécessite la mise en place d’un changement de périmètre des indicateurs de performance, en associant la performance financière à la performance extra-financière à chaque niveau managérial et fonctionnel de l’entreprise.

Un système de gestion de la performance durable fournit tout au long de l’année l’évolution des indicateurs de performance ESG au management. Ces indicateurs peuvent désormais être pilotés en revue managériale mensuelle, trimestrielle ou annuelle. Ils rentrent naturellement pour chaque manager dans les objectifs de l’entretien annuel individuel.

Collaborer et intégrer l’écosystème

Le challenge des données sur l’ensemble de la chaîne de valeur

Le challenge des données réside aussi dans la gestion de l’écosystème. La solution devient systémique par une réforme des processus d’information entre l’entreprise et sa chaîne logistique. Un alignement de l’ensemble des acteurs internes et externes sur les objectifs ESG de l’entreprise est à mettre en œuvre.

L’engagement de la direction achats dans un mode collaboratif avec les fournisseurs représente une étape importante de la consolidation des données. Rendues obligatoires dans les entreprises par la directive CSRD, ces données sont disponibles et peuvent être communiquées.

Il est facile de demander à la chaîne d’approvisionnement les indicateurs de performance durable de l’entreprise. Cela peut être fait en plus des critères de performance industriels, qualité et économiques. Ces informations sont récupérées dans le flux dématérialisé de facture, et au même niveau que les quantités, prix TTC /HT , matières, services, …

Il est nécessaire alors d’intégrer ces données au cœur du système d’information existant et d’automatiser par algorithmes l’acquisition des données ; les allocations de facteurs d’émission et la consolidation permettant traçabilité et auditabilité du bilan.

Automatiser le pilotage et le reporting annuel

Le défi du coût et de la charge du rapport

Notre estimation du coût de reporting annuel dans le nouveau périmètre CSRD dans le cadre d’un processus manuel :

- De 500 000 € à 1 000 000 € / an pour une entreprise de taille intermédiaire

- De 1 000 000 € à plus de 5 000 000 € / an pour une multinationale

Un outil intégré de dématérialisation des processus tel Karbonpath – système de données SPMS – permet aux entreprises de réduire significativement ces coûts.

Il devient alors possible dans un outil unique de :

- Communiquer la stratégie ESG, en reliant la performance financière à la performance ESG

- Fixer des objectifs mesurables à court et à long terme vers une politique zéro émission nette

- Doubler la matérialité en liant dynamiquement les indicateurs financiers et environnementaux

- Gérer les plans d’action et les risques associés à la transformation et la non-transformation

- Aligner et piloter tous les niveaux de management sur les volets ESG

- Challenger la performance ESG de la chaîne d’approvisionnement

- Emettre des rapports de développement durables conformes aux normes ESRS et IFRS

Une approche 100% orientée donnée de type SPMS, vous permet de garantir traçabilité, auditabilité et intégrité des données dans le temps, et de viser les meilleurs classements dans les notations extra financières pour transformer la valeur de l’entreprise.